agricultura

El presidente de EEUU Donald Trump retomó el diálogo con su par de China Xi Xinping este lunes y eso sostiene una lógica de optimismo relativo en el mercado sojero que ha persistido en el comienzo de la semana en US$ 360 para el productor uruguayo, un precio que se...

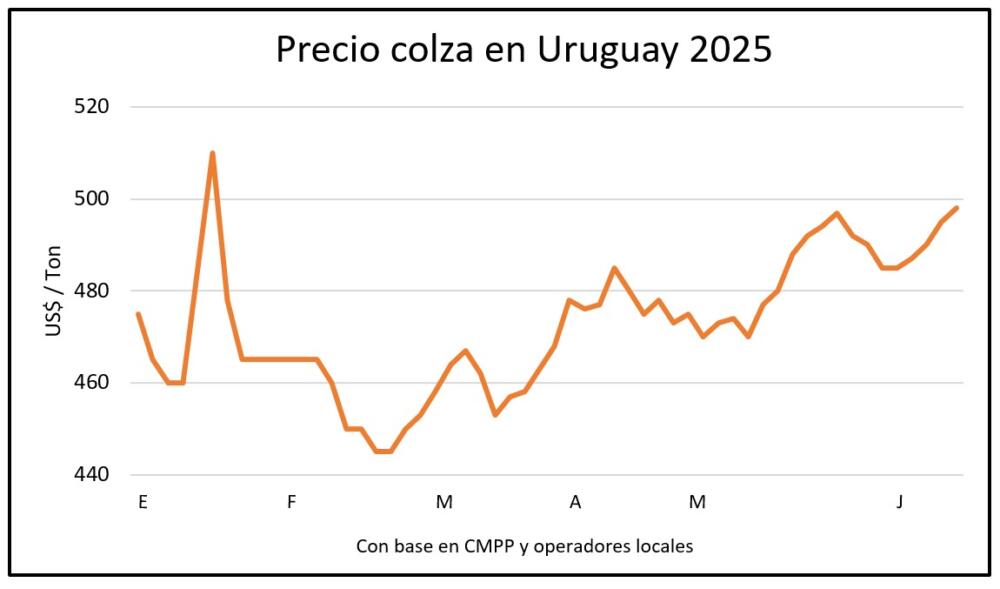

El presidente de EEUU Donald Trump retomó el diálogo con su par de China Xi Xinping este lunes y eso sostiene una lógica de optimismo relativo en el mercado sojero que ha persistido en el comienzo de la semana en US$ 360 para el productor uruguayo, un precio que se ha movido entre US$ 350 y 360 y que no parece en condiciones por ahora de salir de esa franja hacia arriba. De como siga ese diálogo dependerá que la soja pueda quebrar los US$ 360 hacia arriba, algo factible esta semana. Un acuerdo, además de mejorar las expectativas para la soja, consolidaría el repunte que en lo que va de junio muestra el petróleo que tuvo limitantes de oferta por incendios masivos en Canadá que limitan su producción petrolera, así como datos positivos de empleo en la economía de EEUU y la falta de acuerdos en los países de la OPEP para aumentar la producción. Esa suba ya viene dando soporte a las cotizaciones de las oleaginosas, con destaque como ha sido habitual este año para Canola y Carinata, que siguen marcando la diferencia respecto a soja y al conjunto de los cereales que sigue con presiones estructurales a la baja, más allá de algún repunte leve del maíz en Chicago esta semana. La colza en Uruguay se acerca a los US$ 500 y la carinata a US$ 550. Otro factor que dio soporte a la soja es la valorización del real en Brasil que genera dudas respecto al crecimiento de la producción sojera en la próxima siembra. Por el lado de la siembra en EEUU, la situación de comienzo es normal, no es excepcionalmente buena, tampoco es mala. El estado de los cultivos mejoró levemente en el informe semanal de este lunes del USDA mostró una leve mejora en el estado de soja, maíz y trigo. En soja con 90% plantado 68% está en estado bueno a excelente, frente a 67% de la semana anterior y 72% de la misma semana del año pasado. La clave para el mercado en el mediano plazo sigue estando en la relación de EEUU con China que por ahora no ha comprado ni una tonelada de la zafra 2025/2026 de soja estadounidense. Las importaciones de soja de China alcanzaron un récord de 13,92 Mt en mayo, recuperándose del mínimo de 10 años de abril, de 6,08 Mt. En mayo, las importaciones fueron un 36,2 % superiores a las del año anterior, y Brasil se mantuvo como el principal proveedor, con exportaciones de 14,10 Mt (a todos los destinos) en el mes. Este aumento de la demanda está impulsando actualmente los precios mundiales de la soja. Con este dato las compras de soja de China en lo que va del año se ubican 0,7% por debajo de las importaciones en los primeros cinco meses de 2024. En Uruguay se sigue avanzando con la cosecha de las últimas sojas principalmente en el suroeste y se avanza con la cosecha de maíz de segunda, que sigue a un precio conveniente para la producción animal y dados los buenos rendimientos también para el agricultor, aunque se mantienen por debajo de los US$ 200. Persisten los problemas logísticos para almacenar en silos o en bolsas una cosecha muy abundante que se superpone con la producción récord de arroz que tiene como la soja una comercialización exterior hasta ahora lenta. En el sector privado se afianza la proyección de 4 millones de toneladas, récord histórico que generará una facturación de entre a US$ 1.400 y US$ 1.500 millones. Mientras, los productores esperan impacientes para avanzar con una siembra de cultivos de invierno que está demorada por la excesiva humedad del suelo y llena de dudas por los modestos precios del trigo y una suba de precios de fertilizantes que ajusta todavía más la ecuación. Pero la sucesión de días sin lluvias debe permitir que en estos próximos días se retomen las siembras en épocas ideales en cuanto a la perspectiva de rendimiento. La cebada ha permitido colocaciones por encima de US$ 210 esta semana por algún repunte ocasional del trigo en Chicago ya que el cultivo enfrenta exceso de lluvias en zonas donde debe empezar la cosecha de trigo de invierno, y falta de agua donde está empezando el ciclo el trigo de primavera. Este mes es clave en el mercado mundial porque acelera la cosecha del hemisferio Norte con expectativa de buena producción en la Unión Europea y un resultado más modesto en Rusia y Ucrania. En suma, las oleaginosas de invierno siguen siendo lo más atractivo, con la colza en US$ 493, la carinata en US$ 558 y la soja en US$ 360. En tanto la cebada a US$ 215 permitió cerrar kilos algo por encima de lo presupuestado.

2025-06-10T02:59:43+00:00