agricultura

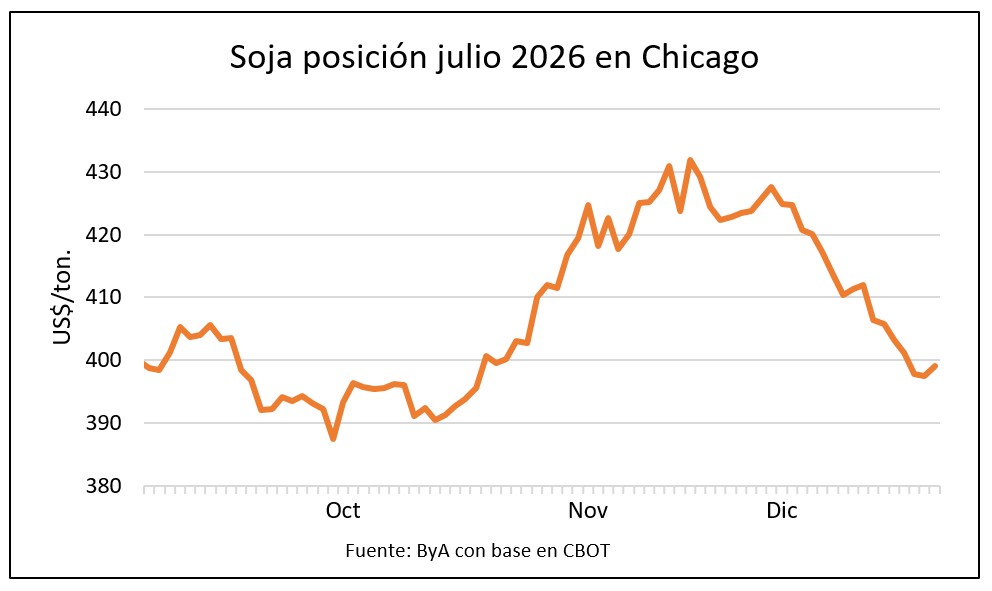

Los mercados de granos iniciaron la semana con una leve recuperación. En el caso de la soja, luego de tres semanas de caídas en las que perdió unos US$ 30 por tonelada en la Bolsa de Chicago, la cotización julio 2026 cerró a US$ 399,1 frente a US$ 397,5 el...

Los mercados de granos iniciaron la semana con una leve recuperación. En el caso de la soja, luego de tres semanas de caídas en las que perdió unos US$ 30 por tonelada en la Bolsa de Chicago, la cotización julio 2026 cerró a US$ 399,1 frente a US$ 397,5 el viernes, el menor valor en dos meses. El repunte del petróleo que volvió a la franja de los US$ 60 tras situarse por abajo la semana pasada, y nuevas ventas estadounidenses a China dieron cierto soporte a la oleaginosa, junto a la debilidad del dólar que se retrajo 0,3% frente a una canasta de monedas de referencia. La demanda estadounidense sigue pendiente de los embarques que China va encargando con cuentagotas y el volumen de ventas de soja a la fecha se encuentra 39% por detrás del registro de la campaña pasada: 23,4 millones de toneladas respecto a 37 Mt en 2024. Las sucesivas caídas en Chicago arrastraron los precios en Uruguay al filo de los US$ 355 por tonelada, con poca operativa a nivel local en este nivel de valores y con una cosecha por delante que no va a tener el rendimiento del año pasado según las estimaciones oficiales: Opypa proyectó la cosecha de soja 2026 caerá 23% respecto a la anterior, de 4 a 3 millones de toneladas. El trigo repuntó en las tres últimas jornadas en la Bolsa de Chicago luego de caer 8% en el último mes y el lunes cerró a US$ 189,4 por tonelada en la primera posición y a US$ 208,8 en la posición diciembre 2026, referencia de la próxima cosecha. Las acciones bélicas entre Rusia y Ucrania devolvieron algo de incertidumbre geopolítica al mercado, que desde lo agrícola no tiene fundamentos para subir de precio por la abundancia de grano en todo el mundo. Los valores locales se mantienen en US$ 180 por tonelada para trigo con 11,5% de proteína hacia arriba, un estándar de calidad que buena parte de la producción de la última cosecha no alcanza por los altos rendimientos obtenidos, en el entorno de 4.900 kilos por hectárea. Por la cebada maltera se ofrecen US$ 184 por tonelada, con un piso de US$ 192 en Maltería Oriental. El área sembrada en Uruguay en la última zafra fue de 315 mil hectáreas, 11% inferior a la de la campaña anterior (40 mil hectáreas menos), pero lograría un rinde 20% superior. La producción sería algo mayor a la del año anterior: alrededor de 1,5 millones de toneladas en base a un rendimiento de 4.900 kilos por hectárea, el segundo más alto de la serie histórica detrás de los 5.037 kg/ha de la campaña 2023. Con este resultado sería la octava zafra consecutiva de incremento productivo y el mayor volumen desde la cosecha 2013/14 cuando se sembraron 463 mil hectáreas y se obtuvieron 3.400 kilos por hectárea. El maíz se mantiene después de haber subido levemente la semana pasada y cotizó a US$ 179 en la posición mayo de la Bolsa de Chicago, ayudado por la firme demanda en Estados Unidos que ha logrado mantener los valores incluso en plena zafra récord de 420 millones de toneladas. La relación favorable para convertir maíz en proteína impulsa al cereal. El arroz se encuentra en Brasil a la mitad de precio de hace dos años, sobre US$ 9,60 por bolsa de arroz cáscara. Con estos valores, por debajo del precio previsional vigente en el mercado local, los arroceros que arriendan agua y tierra van a tener que sacar un rendimiento muy bueno, en el entorno de los 9.400 a 9.500 kilos por hectárea que se han alcanzado en tres de las últimas cinco zafras. En Brasil se espera una baja de producción de 12%, con menos área sembrada respecto a la zafra pasada que junto a la productividad de Uruguay y el aumento del área en Paraguay y Argentina había contribuido a inundar el mercado regional de arroz.

2025-12-23T00:46:36+00:00